Kâr mı, Nakit mi?

Son dönemlerde sıkça konuşulan klasik bir konu var:

“Kâr var ama para nerede?”Eğer bu soruyu kendinize veya ekibinize soruyorsanız, Türkiye’deki yasal düzenlemelerin yarattığı o meşhur "illüzyon perdesine" takılmışsınız demektir.Türkiye’de yasal muhasebe ve raporlamanın temeli olan Tahakkuk Esası (Accrual Basis); geliri paranın hareketine değil, faturanın kesildiği ana endeksler. Ancak stratejik yönetimde bu bir tuzaktır.

Fixer Method Analizi

Yasal tablolarınız size ne kadar kazandığınızı (geçmişi) söyler; ancak operasyonunuzun ne kadar yaşayacağını (geleceği) sadece Nakit Akışınız (Cash Flow) fısıldar.Kağıt üzerindeki kârla borç ödenmez; hiçbir bilanço kârı, vadesi gelmiş bir ödemeyi tek başına kapatamaz.

Fixer Method: Nakit’i Kurtarma Operasyonu

Şirketinizi illüzyonlardan kurtaracak 4 stratejik sütun:

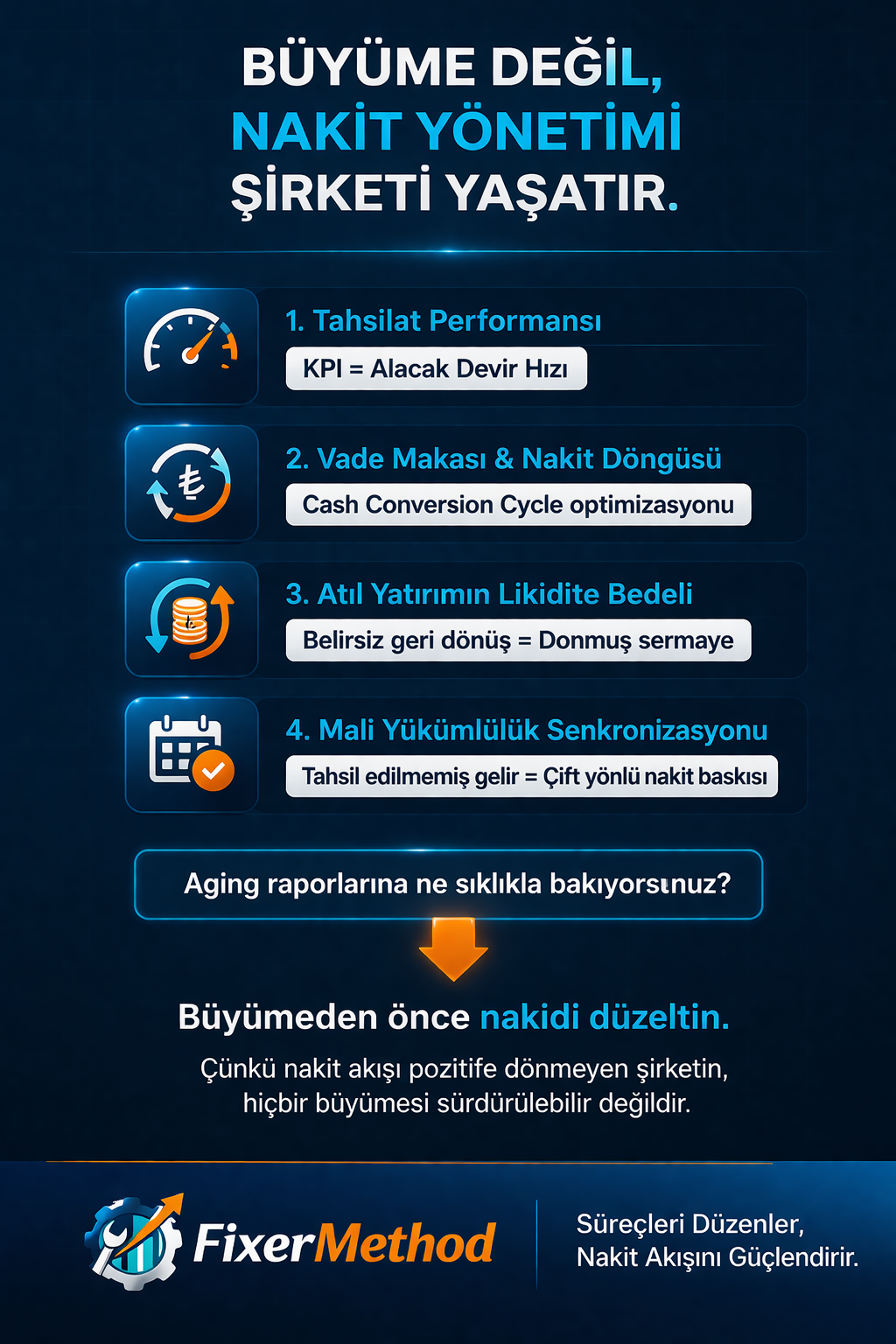

1. Tahsilat Performansı

Süreç fatura ile değil, nakit girişi ile sonlanır.

Tahsil edilmemiş her alacak, öz sermayenizin müşteriye faizsiz kullandırılmasıdır.KPI’larınızı fatura tutarına değil, tahsilat hızına (Alacak Devir Hızı / Receivable Turnover Rate) endeksleyin.

2. Vade Makası ve Stok Yönetimi

Tedarikçi ve müşteri vadeleri arasındaki asimetri, büyümenin en sinsi katilidir.Satınalma başarısını birim fiyat indiriminden ziyade, Nakit Döngü Süresini (Cash Conversion Cycle) optimize eden vade yapılarıyla ölçün.Soru: Şirketinizde borç ve alacak yaşlandırma raporlarına (Aging Reports) hangi sıklıkla bakıyorsunuz?

3. Atıl Yatırımın Likidite Maliyeti

Geri dönüş süresi (Payback Period) belirsiz her yatırım, bilançoda dondurulmuş bir varlıktır.Likiditeyi uzun vadeli yatırımlara “gömmek”, kriz anlarında manevra kabiliyetinizi sıfırlar.

Borç ve alacak dengenizi bilirseniz, yapacağınız yatırımlara daha sağlıklı karar verirsiniz.

4. Mali Yükümlülük Senkronizasyonu

Tahsilatı yapılmamış gelirlerin vergi ve harç yükümlülüklerini öz kaynakla finanse etmek, nakit akışını çift taraflı baskılar.Operasyonel takviminizi, nakit çıkışını stratejik olarak öteleyecek şekilde yönetin.

Sonuç

Tahakkuk esası bir muhasebe ve raporlama standardıdır; ancak nakit yönetimi bir sanattır ve gerçek bir hayatta kalma stratejisidir.Şirketinizin sağlığını kağıt üzerindeki kâr rakamıyla değil, alacak ve borç dengelerinizi kıyaslayarak ölçün.

Yorumlar