Fixer Method Yaklaşımı ile Kurumsal Risk Yönetimi

Hasar anında “poliçemizde bu yazmıyordu” cümlesini duymak istemiyorsanız, bu analizi dikkatle inceleyin.

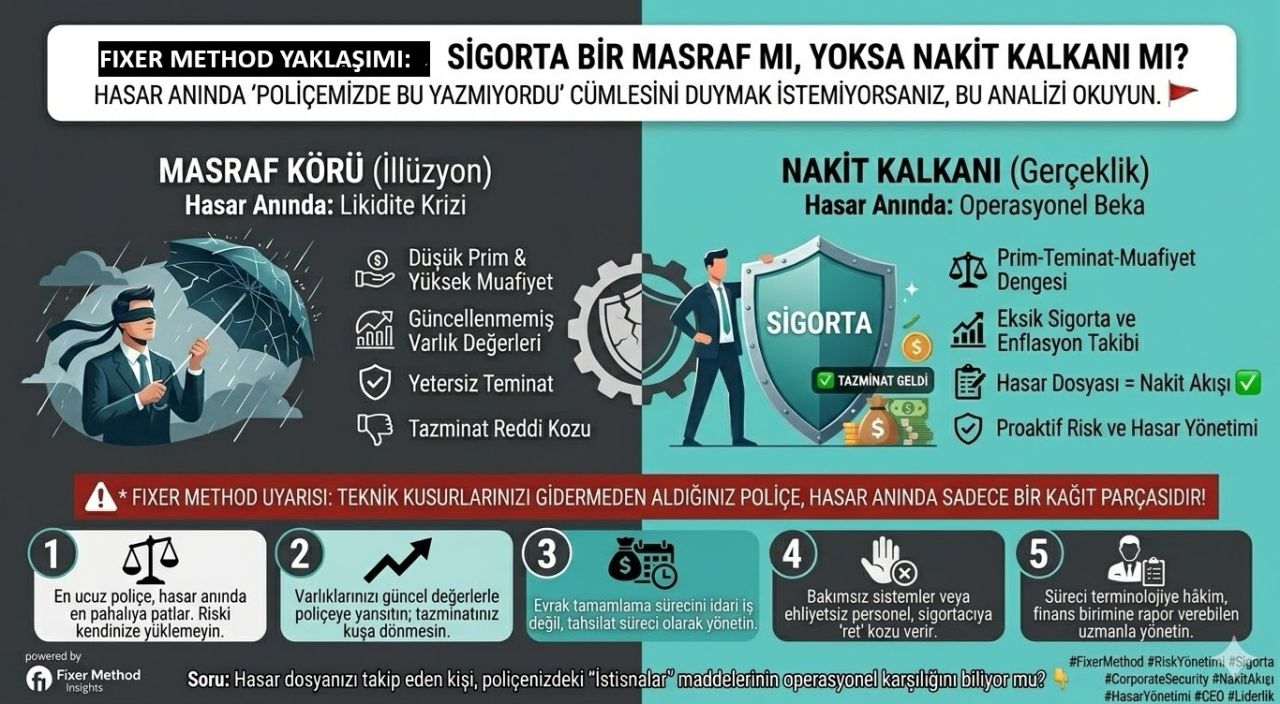

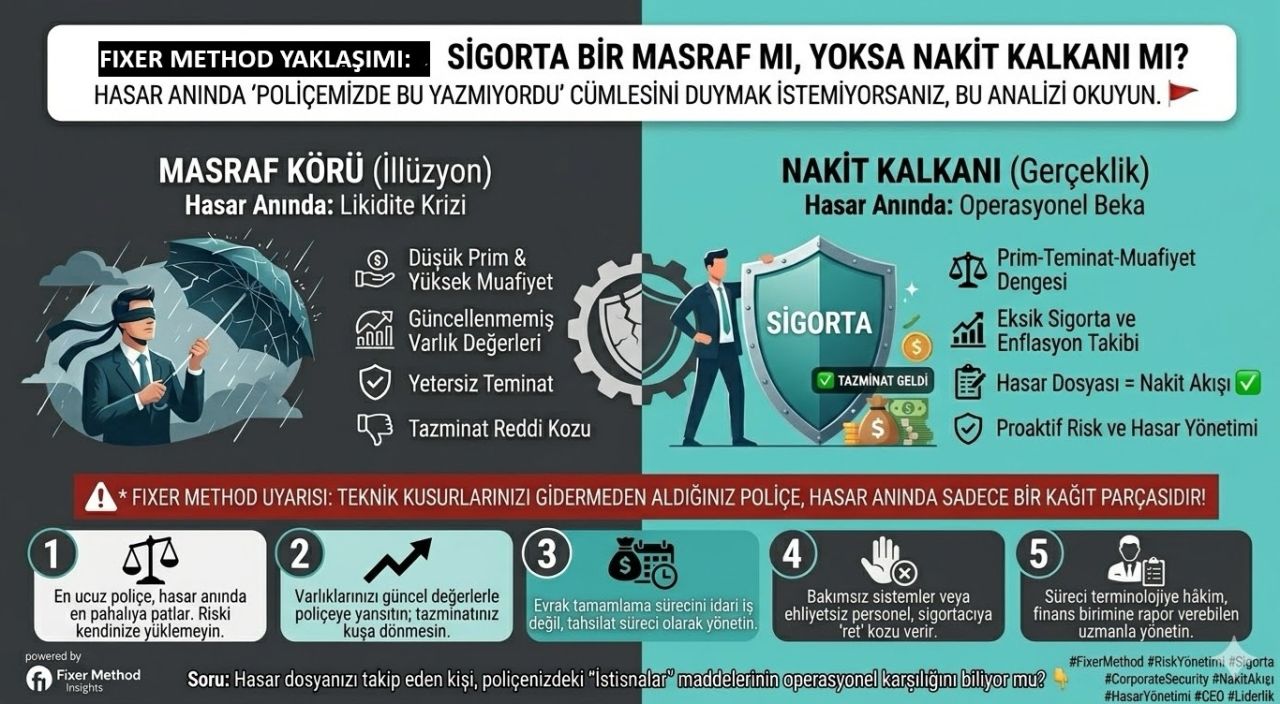

Sigorta: Gider Kalemi mi, Stratejik Güvence mi?

Şirketlerin büyük bir kısmı sigortayı yalnızca bir “prim maliyeti” olarak görür.

Hatta çoğu zaman bu süreçler angarya olarak değerlendirilir ve maliyeti düşürmek adına ya sigorta yaptırılmaz ya da minimum primle geçiştirilmeye çalışılır.Ancak gerçek kriz anlarında — yangın, su baskını, siber saldırı gibi durumlarda — sigorta poliçesi bir maliyet kalemi olmaktan çıkar ve operasyonel hayatta kalmanın temel unsuru haline gelir.

Fixer Method Analizi: Görünmeyen Riskler

Yetersiz teminat ve yanlış yönetilen hasar süreçleri, kâr ettiğinizi düşündüğünüz bir yılı tek bir gecede silebilir.Primden tasarruf etmek adına kabul edilen:

- yüksek muafiyetler

- güncellenmemiş varlık değerleri

hasar anında şirketin likiditesini doğrudan tehdit eder.Bu noktada sorun sigorta değil, sigortanın yanlış yapılandırılmasıdır.

Fixer Method: Sigorta ve Hasar Yönetimi Rehberi

Kurumsal riskleri doğru yönetmek için 5 temel stratejik yaklaşım:

1. Prim – Teminat – Muafiyet Dengesi

En ucuz poliçe, hasar anında en pahalıya mal olan poliçedir.

Düşük prim uğruna riskin tamamını sigorta şirketine değil, kendi işletmenize yüklemiş olursunuz.

2. Eksik Sigorta ve Enflasyon Takibi

Varlıklarınızın güncel değerlerini poliçeye yansıtmazsanız, hasar anında eksik sigorta uygulamasıyla karşılaşırsınız.Bu durumda:

👉 Almanız gereken tazminat ciddi şekilde düşerUnutulmamalıdır ki:

Bilançodaki değer değil, sahadaki gerçek değer esastır.

3. Hasar Dosyası = Nakit Akışı

Eksik evrak nedeniyle bekleyen bir hasar dosyası, aslında şirketinizin tahsil edemediği nakittir.Hasar yönetimini:

- idari bir süreç olarak değil

- bir tahsilat süreci olarak yönetmelisiniz

4. Tazminat Reddi ve Rücu Yönetimi

Sigorta şirketi ödeme yapmayı reddediyorsa, sorun çoğu zaman poliçede değil, operasyonel eksikliklerdedir.

- Bakımsız sistemler

- Personel hataları

sigorta şirketine “ret” gerekçesi sunar.Teknik kusurlar giderilmeden yapılan poliçeler, hasar anında sadece bir belge niteliği taşır.

5. Liyakatli Risk Yönetimi

Sigorta ve hasar süreçleri:

- terminolojiye hakim

- poliçe detaylarını anlayan

- ekspertiz ve sigorta süreçlerini yönetebilen

profesyoneller tarafından yürütülmelidir.Aksi durumda süreç kontrolsüz kalır ve ciddi finansal kayıplar yaşanabilir.

Sigorta poliçesi bir “gider kalemi” değildir.

Sonuç: Sigorta Bir Gider Değil, Savunma Hattıdır

Doğru yapılandırılmış bir sigorta yönetimi:✔ Nakit akışınızı korur

✔ Operasyonel sürekliliği sağlar

✔ Kriz anında şirketinizi ayakta tutarDoğru yönetilen sigorta süreçleri, uzun vadede doğrudan kârlılığa katkı sağlar.

Kritik Not

Sigorta detaylarına hakim olmayan kişilerle bu konuyu değerlendirmeyin.

Emin olduğunuz poliçeleri satın almaya odaklanın.👉 Şirketinizde aktif bir risk yönetimi sistemi var mı?

Fixer Method ile Tanışın

Şirketinizdeki gizli riskleri ve maliyetleri tespit etmek için bizimle iletişime geçin.

Ücretsiz analiz ile mevcut durumunuzu birlikte değerlendirelim.

Yorumlar